标题:我国个税起征点调至3500元 专家称税改大幕开启

1楼:塞外发布时间:2011-9-6 11:09:44

1楼:塞外发布时间:2011-9-6 11:09:44

个税调整后对比图

个税调整后对比图

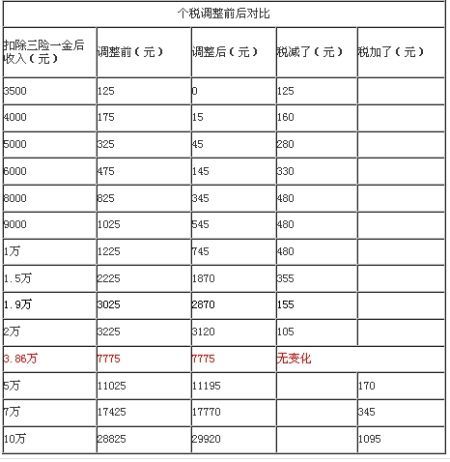

中广网北京9月6日消息(记者季苏平)据中国之声[url=http://weibo.com/zgzs?zw=news][color=#0000ff](微博)[/color][/url]《新闻纵横》报道,昨天是9月5日,也就是很多单位每个月发工资的日子。按照规定,只要是9月1日以后实际取得的工资,都会按照3500元费用减除标准计征。[url=http://news.sina.com.cn/c/2011-06-30/172722735057.shtml][color=#810081]提高征税标准[/color][/url]之后,工薪阶层是否如预期一样,在收入上得到实惠?中国之声与您一起求证个人所得税法修订后的第一张工资条。

陈娜去年大学毕业后来到一家企业工作,每月固定工资3200元,扣税95元,实拿工资3105元。在拿到9月份的工资单后,陈娜发现,从本月起,个人所得税不再扣除了,虽然每月多了不到100元,但她还是很开心。

陈娜:我觉得这对我的好处还是挺大的,因为我本身的工资就挺低,生活算是比较拮据。这样我每个月就省了90多块钱。跟我以前省下来的八九百块钱加在一起,基本上就可以每个月存1000块钱,这样财富由小到大,慢慢地积累。

陈娜给记者算了这样一笔帐,每月多这些钱对于一个“漂”在都市里的外地人来说,也很重要。

陈娜:因为我是从外地过来的,要自己租房子,光房租就要花掉850,吃饭每个月会给出自己400块钱的预算。因为是女孩子,每个月都要买一点衣服、化妆品,这些花销加起来大概要1000块钱。

和陈娜一样,做律师的范先生也发现了9月份工资单的变化。范先生一个月的工资是4000多,属于本次个税调整中受益最大的人群。

范先生:我八月份工资是4550,(交税)交了257.5;这个月工资4700,交了36。这两个月工资收入差不多,但是交税少交了210。

范先生告诉记者,每月少交200多,一年下来少交2000多,对自己生活影响不小,有这部分钱,水电费就基本够了。而对于目前3500的个税减除额,范先生认为,还是低了点。

范先生:毕竟律师4000多的工资很普遍,我觉得调到5000差不多。

和陈娜、范先生相比,每月的收入大概在18000元左右的某银行高管林先生算得上高收入,新的修订办法执行后,他每个月能减税100元左右,但他感觉对自己的影响并不大。

林先生:原先(交税)3000多块钱左右。

记者:现在调整以后呢?

范先生:大约2800左右。

记者:省了能有200块钱?

林先生:不大到,也就一百五六。我认为影响不会太大,因为本身占收入的钱比较少。

虽然这次个税调整对自身影响不大,但林先生还是有自己的烦恼,他希望今后能考虑以家庭为单位来征税,他自己虽然月收入18000,但是妻子是全职太太,家庭的实际收入是18000,每月要交2800的个人所得税。而如果另一个家庭夫妻两人各收入9000元,家庭的实际收入是18000,俩人加起来每月要交的个人所得税也只有1100元:

林先生:我更偏向将来实行综合税率,我们都工作比较繁忙,一般会一方去工作,一方在家里照顾家庭,这样算的话,很多人的收入不会像想象那么高。

其实单纯提高个税减除额确实存在种种问题,比如收入在2000元以下的,这次减税对他们没有任何影响;反而是收入上万的人的税收减少了;再比如林先生提到的家庭情况的差异也确实存在;而地区间的差异在本次调整中也没有被考虑进去。

财政部财科所所长贾康此前曾指出,仅仅调整起征点对实现个人所得税调节收入的意义不大,甚至会出现逆向调节,也就是说越有钱的人越可能在减税中得到好处。要解决这个问题就必须推出个人所得税综合税率改革,而这个改革不可能在一朝一夕完成,需要假以时日。

在国家税务总局税收科学研究所所长刘佐看来,个人所得税调整只是整个国民收入分配改革的一小部分,要让大家都享有改革发展的成果,我们还有许多需要努力的地方。

刘佐:包括从税收、工资、财政支出和社会保障等很多方面去调整,税收只是其中一个方面,但是可以起到其特定的作用。这次调整对于中等收入者税负是有所减低的,但是要解决低收入者生活困难的问题仅靠这项措施是不够的,还要有其他措施。

2楼:塞外发布时间:2011-9-6 11:10:08

新华网上海6月30日电(记者周琳、徐蕊)此轮个税改革的大幕落下,30日通过全国人大常委会表决通过了关于修改个人所得税法的决定,在充分考虑民意的基础上,将工资薪金所得应缴个税的免征额从2000元上调至3500元。专家认为,个税改革实现终极目标的大幕已然开启,要实现“建立分类和综合相结合的个人所得税制”,还要付出更大努力。 [b]多次改革向终极目标不断推进[/b]

中国个人所得税改革的既定目标,可以追溯到上世纪90年代中期。1996年3月17日第八届全国人大第四次会议批准的《国民经济和社会发展“九五”计划和2010年远景目标纲要》中做出如下表述:“建立覆盖全部个人收入的分类和综合相结合的个人所得税制”。之后的“十五”规划、“十一五”规划和“十二五”规划中对这一说法都做出类似描述。

从可追溯的历史来看,这一终极目标的追求,已经跨越了四个“五年规(计)划”的时间。而建立综合与分类相结合的个人所得税制有三个主要特点:将个人各种收入项目加总按综合税率计征、以家庭为征收单位、以年为征税时段。

在这十几年中,个税经历了多次改革。

细数以往,1999年,个税法第四条第二款“储蓄存款利息”免征个人所得税项目删去,而开征了个人储蓄存款利息所得税;2002年个税收入实行中央与地方按比例分享;2005年通过决议于2006年将免征额从800元上调至1600元;2007年6月进行第四次修正,第十二条修改为:“对储蓄存款利息所得开征、减征、停征个人所得税及其具体办法,由国务院规定”;2007年12月决议从2008年3月将免征额提升至2000元;2009年取消“双薪制”计税办法。

从调整方向上来看,工资薪金所得应缴个税成为调整的重头戏。但尽管多次改革,个税征收过程中的种种问题仍然饱受诟病。免征额低、无法实现按照家庭征收,让中低收入者叫苦不迭;对高收入人群个税监管的灰色地带,更是让个税沦为一种“工资税”;工资薪金所得占个税收入比重偏高,工薪阶层成为缴纳个税的主体人群,使得“公平调节器”一度失灵。

此次改革,免征额从2000元提至3500元,算得上是近年来个税改革中力度较大的一次。但也有专家认为,此次修正离个税改革的终极目标还相距甚远。

“众所周知,我国的贫富两极分化正在不断扩大,但是工薪阶层收入总归是可见和有限的;如果个税‘调节收入状况’的重点放在工薪阶层,几乎不可能达到开征的宗旨和目的。”上海律师协会税法业务研究委员会主任卢国阳指出。

[b]个税改革难在哪里?[/b]

在专家们看来,实现综合与分类相结合的税制改革难度之大,主要体现在征管难度较大、征收成本高昂、个人纳税意识尚不强等方面。

上海财经大学公共经济与管理学院教授胡怡建表示,征管难度较大是指申报纳税条件不成熟,操作不可行,可从年所得12万元以上个人申报,大致100个应申报人只有不到10个人在申报,10个申报者能准确申报的不会超过1个。征收成本高昂是指大规模申报征纳成本会大大上升,税收没有增加,成本代价过大。纳税意识跟不上是指要让被动代扣代缴纳税转为主动申报纳税仍有一个培育过程。

综合和分类税制还有一个重要标志是国家在对个人收入征税时,是否考虑了纳税人的实际生活负担。上海交通大学海外教育学院税务教研组组长汪蔚青表示,目前已婚和未婚的负担不同,但收入相同则税负相同;大小城市消费水平不同,但收入相同则交税也一样多;需要赡养的人数不同,也会造成不同的生活负担,而我国个税征收时也不考虑这些。

专家指出,我国目前全国税收系统并未全部信息共享,不同地区、不同户籍导致人口结构复杂,个税收入与社保系统不连通等很多原因使得我国目前还没有足够的条件实施综合税制。虽然个税改革一直在朝着这个方向努力,但是什么时候能达到还无法给出一个准确的时间表。

[b]个税改革仍有很长的路要走[/b]

虽然此轮个税改革尘埃落定,但税改大幕却刚刚开启,实现综合与分类相结合的目标仍有很长的路要走。

在此次常委会审议个税法修正案草案的过程中,全国人大法律委员会建议,根据具体情况,对扶养人口、教育、医疗等费用支出在应纳税所得额中扣除;加强税收信息收集管理,依法严格征管,加强对高收入者的税收征管。

财政部财科所所长贾康曾指出,国际上有类似于家庭实际赡养系数这样一个计算依据,这一概念有利于比较公平地计算个税应纳税额,但要求有更细致、更有支撑力的管理条件,需要核实各个纳税人的家庭情况。

此外,我国目前在财产性收入税收方面的改革相对滞后,征收步伐迟缓,导致股市、房市和资源性开采成为非劳动暴富的重要形式。而我国高收入人群的收入往往都来自于这些财产性收入,如何加大高收入人群“灰色地带”收入的征管力度,或将成为下一步改革的重点。

国家税务总局税务研究所研究员张培森建议,将有经济来源所得的人群纳入信息管理平台,建立个人所得税监管的信息化平台或体系。信息系统除了要记录个税缴纳的高收入者人数,还应记录分布在哪些行业和地区,以及领取收入的地方,让财税部门掌握更多信息。

汪蔚青认为,个人所得税是企业发放时代扣、代缴的,但是其他商业行为涉税事项中,很多企业并不太清楚自己有这项义务,或者知道有代扣代缴义务却不懂得怎么执行。比如拍卖交易后,拍卖行有义务要为拍卖人所得代扣代缴个人所得税。这方面,还需要税务机关梳理出避税的高发地段在哪些地方产生,主动与企业沟通进行宣传,提升技术防范的水平。